IRP 단계별 실행 가이드입니다. 현재 본인의 상황에 맞는 메뉴를 선택하세요.

⭐ IRP 관리는 장기전입니다. 이 페이지를 즐겨찾기 해두세요.

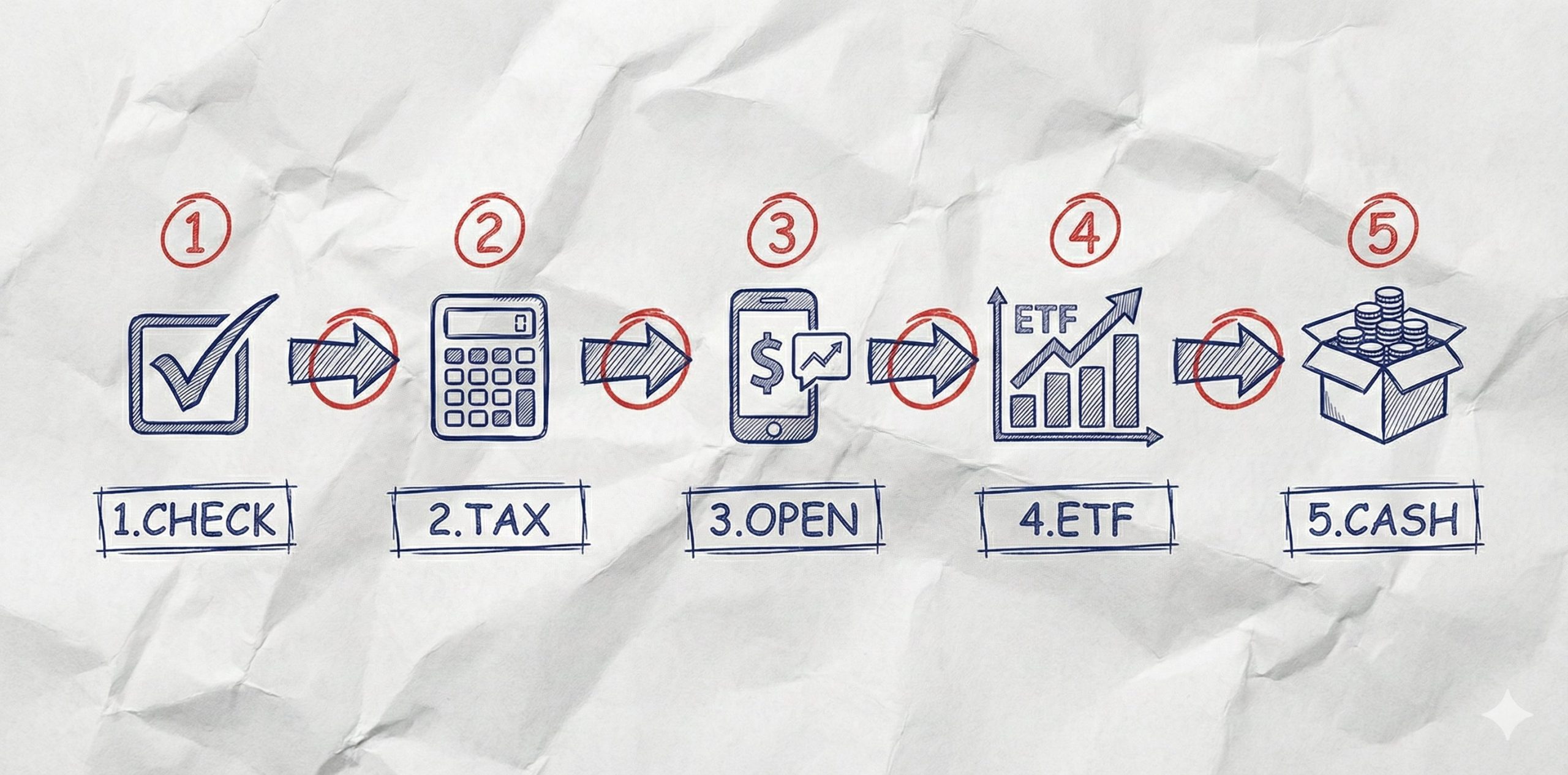

▲ IRP 자산 증식 5단계 로드맵

Step 1. IRP 의무 가입 대상 및 예외 입문

퇴직금 수령 시 IRP는 필수지만, 55세 미만이라도 현금 수령이 가능한 3가지 예외가 있습니다.

👉 [확인하기] 퇴직금 현금 수령 가능한 예외 조건 ➡ 다음 단계: [세금 혜택 계산하기]Step 2. IRP 세액공제 한도 및 환급액 혜택

연봉에 따라 최대 148만 원까지 환급받습니다. 내 환급액이 얼마인지 숫자로 확인하세요.

🧮 [계산기] 내 월급 기준 세액공제 환급액 조회 ➡ 다음 단계: [계좌 만들러 가기]Step 3. IRP 계좌 개설 (수수료 비교) 실행

평생 수수료 0원 혜택을 받으려면 ‘비대면 개설’이 필수입니다. 은행과 증권사의 차이를 비교하고 즉시 개설하세요.

📊 [비교] 은행 vs 증권사 수수료 500만 원 차이 분석 📲 [개설] 비대면 개설 가이드 (수수료 0원)Step 4. IRP ETF 포트폴리오 구성 투자

안전자산 30% 의무 비율을 지키며, 연 5~7% 수익을 목표로 하는 실전 ETF 비중입니다.

📈 [실전 예시] 안전자산 30% ETF 포트폴리오 따라하기 ➡ 다음 단계: [나중에 돈 찾을 때 세금 관리]Step 5. IRP 해지 세금·퇴직금 수령 (16.5% 절세) 관리

중도해지 시 기타소득세(16.5%) 면제 조건과 퇴직금 수령 절차입니다.

🛡️ [조건표] 해지 세금 16.5% 합법적으로 줄이는 방법 (참고) 모바일 IRP 퇴직금 수령 신청 및 입금 지연 해결법👨💻

Editor. Cloud World

개인 투자 및 절세 전략을 연구하며, 실무 사례 기반 금융 콘텐츠를 제공합니다.

복잡한 세금을 누구나 이해하기 쉬운 언어로 번역합니다.

* 면책 조항 (Disclaimer): 본 가이드는 2026년 세법 및 금융 가이드를 기준으로 작성되었습니다. 투자의 책임은 본인에게 있습니다.

댓글 남기기