직장인 재테크 심층 보고서

평범한 월급쟁이가 돈을 모으는 실전 노하우

[카테고리:] 세금 및 절세 이야기

“직장인을 위한 연말정산 꿀팁, 미국 주식 양도소득세 절세 방법, ISA 및 연금저축 세액공제 전략을 정리합니다.”

-

같은 미국 주식 시장에 투자해도, ‘어디에 상장된 ETF를 어떤 계좌에서 사느냐’에 따라 납부할 세금의 성격이 완전히 달라집니다. 연간 1,000만 원의 매매차익이 발생했을 때 미국 직투 ETF는 165만 원, 국내 상장 ETF는 154만 원이 됩니다. 이 11만 원 차이는 수익이 커질수록, 그리고 과세 방식이 다를수록 수십만 원 이상으로 벌어집니다. 🚨 지금 확인 안 하면 손해 볼…

-

ISA 미국 배당 ETF 세금 폭탄? 2026년 24만 원 절세법 배당금 받을 때마다 15%가 먼저 사라지고, 나중에 또 9.9%를 내라니 억울할 수밖에 없습니다. [실계좌 운용 중인 제가 직접 계산해 본 결과]를 바탕으로, 실제 24만 원을 아낀 세팅법을 공개합니다. 목차 현재 상황 체크: ISA 이중과세 논란의 진실 핵심 구조 간단 정리: 2025년 세금 크레딧 실전 시뮬레이션:…

-

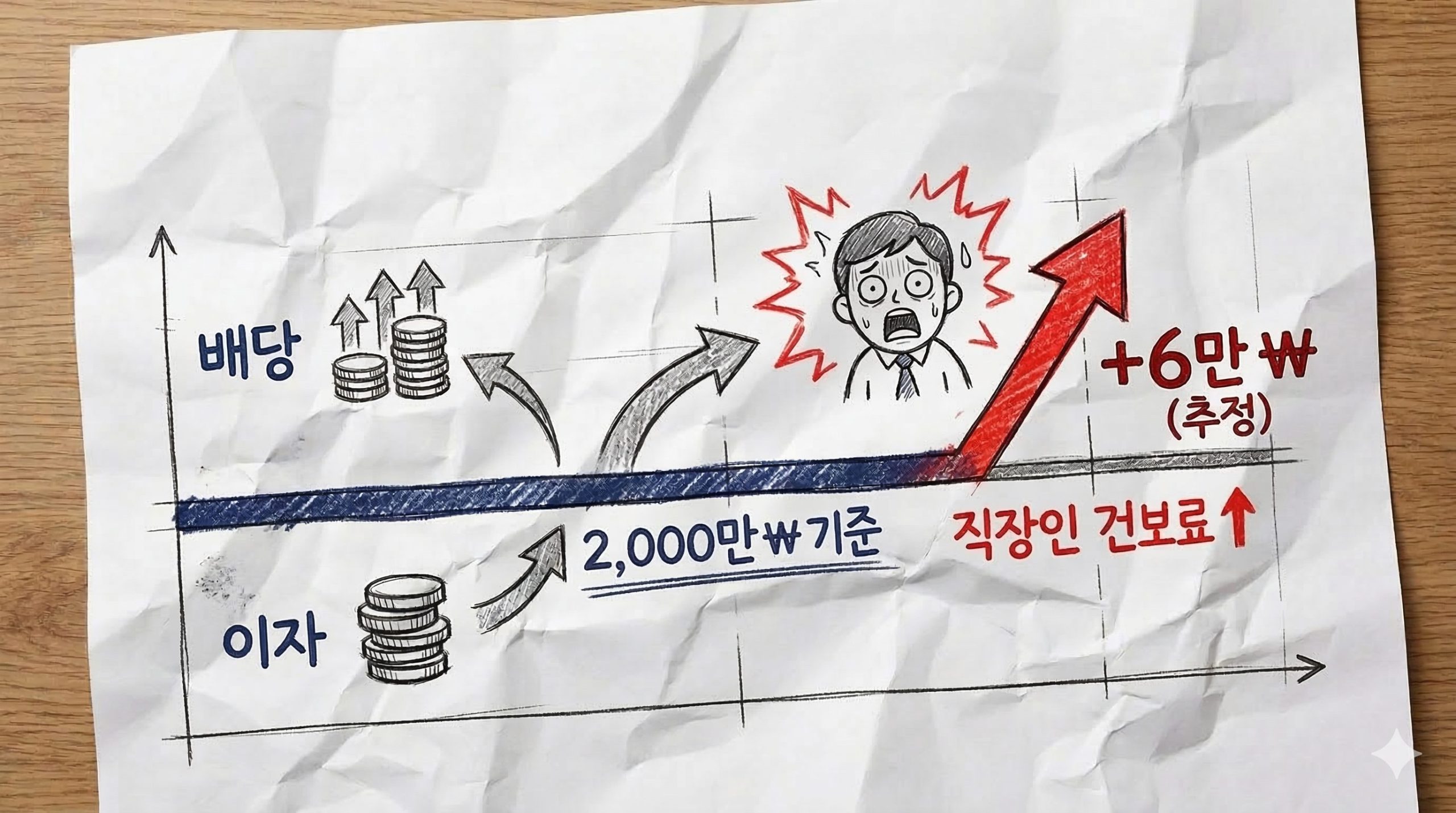

4월 월급 명세서를 받아보고 적잖이 당황하신 적 있으신가요? 분명 평소와 똑같이 출근했는데 급여가 훌쩍 깎여 들어왔다면, 십중팔구 건보료 연말정산 추가액 때문입니다. 13월의 월급이라 불리는 연말정산의 기쁨이 채 가시기도 전에, 4월에는 건강보험료가 우리의 지갑을 가차 없이 털어갑니다. 💡 3줄 요약 (TL;DR) 2026년 4월 정산: 2025년에 연봉이 올랐다면 2025년 요율(7.09%) 기준으로 차액을 무조건 추가 납부해야 합니다. (평균…

-

⚡ 3줄 요약 배당금과 예금 이자가 연 2,000만 원을 초과하면, 직장인이라도 일정 시차를 두고 다음 해부터 소득월액 보험료가 추가 부과됩니다. 피부양자 자격으로 등록되어 있던 분들은 기준 초과 시 자격 상실 대상이 되며, 건강보험공단의 심사를 거쳐 지역가입자로 전환됩니다. 금융소득 종합과세 대상자가 되기 전에 ISA 계좌나 IRP를 선제적으로 세팅하여 소득 노출을 통제하는 것이 핵심입니다. 금융소득 2000만원을 초과하면…

-

⚡ 3줄 요약 국내 상장 해외 ETF 투자 시 발생하는 15.4%의 배당소득세를 ISA 계좌로 완벽하게 방어할 수 있습니다. 2026년 기준, 코어(시장지수)부터 배당, AI 섹터까지 아우르는 ISA ETF 추천 TOP10 리스트를 공개합니다. 가장 효율적인 2,000만 원 실전 분산 투자 포트폴리오(S&P500 40%, 나스닥 20% 등) 비율을 상세히 안내합니다. 연금저축과 더불어 직장인 절세의 양대 산맥으로 불리는 중개형 ISA.…

-

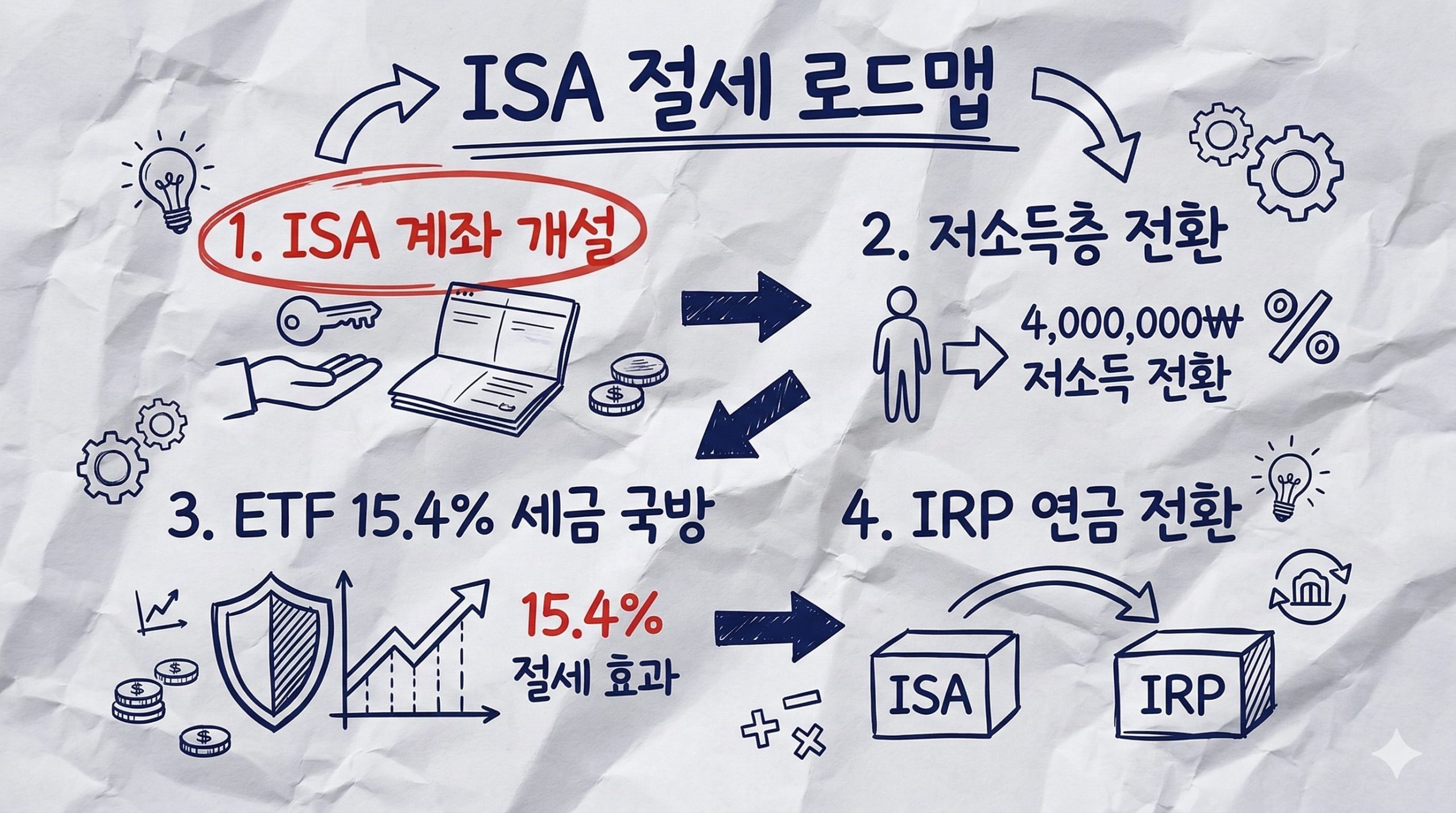

ISA 계좌로 세금 400만 원 아끼고 건보료 폭탄 피하는 실전 가이드 (2026) ⚡ 3줄 요약 서민형 세팅: 앱으로 계좌 개설 직후 홈택스에서 즉시 서민형으로 전환해 비과세 한도를 400만 원으로 늘려야 합니다. 세금 방어: 배당소득세(15.4%)가 뼈아픈 KODEX 미국배당다우존스 등을 담아 비과세 혜택을 극대화합니다. 건보료 회피: 3년 의무 가입 기간 종료 시, 만기 자금을 연금계좌(IRP 등)로 이전해야…

-

⚡ 3줄 요약 치명적 세금 함정: 한국판 SCHD(TIGER, KODEX 등)를 일반 주식 계좌에서 매수하면, 매매차익은 양도소득이 아닌 배당소득으로 합산 과세(15.4%) 대상이 됩니다. 복리 손실 방어: 매년 세금을 떼이는 일반계좌와 달리, 과세이연 효과가 있는 중개형 ISA에서 10년간 배당 재투자 시 실수령액은 수백만 원 이상 차이 날 수 있습니다. 당장 행동할 것: 세법 개정의 불확실성이 존재하는 지금,…

-

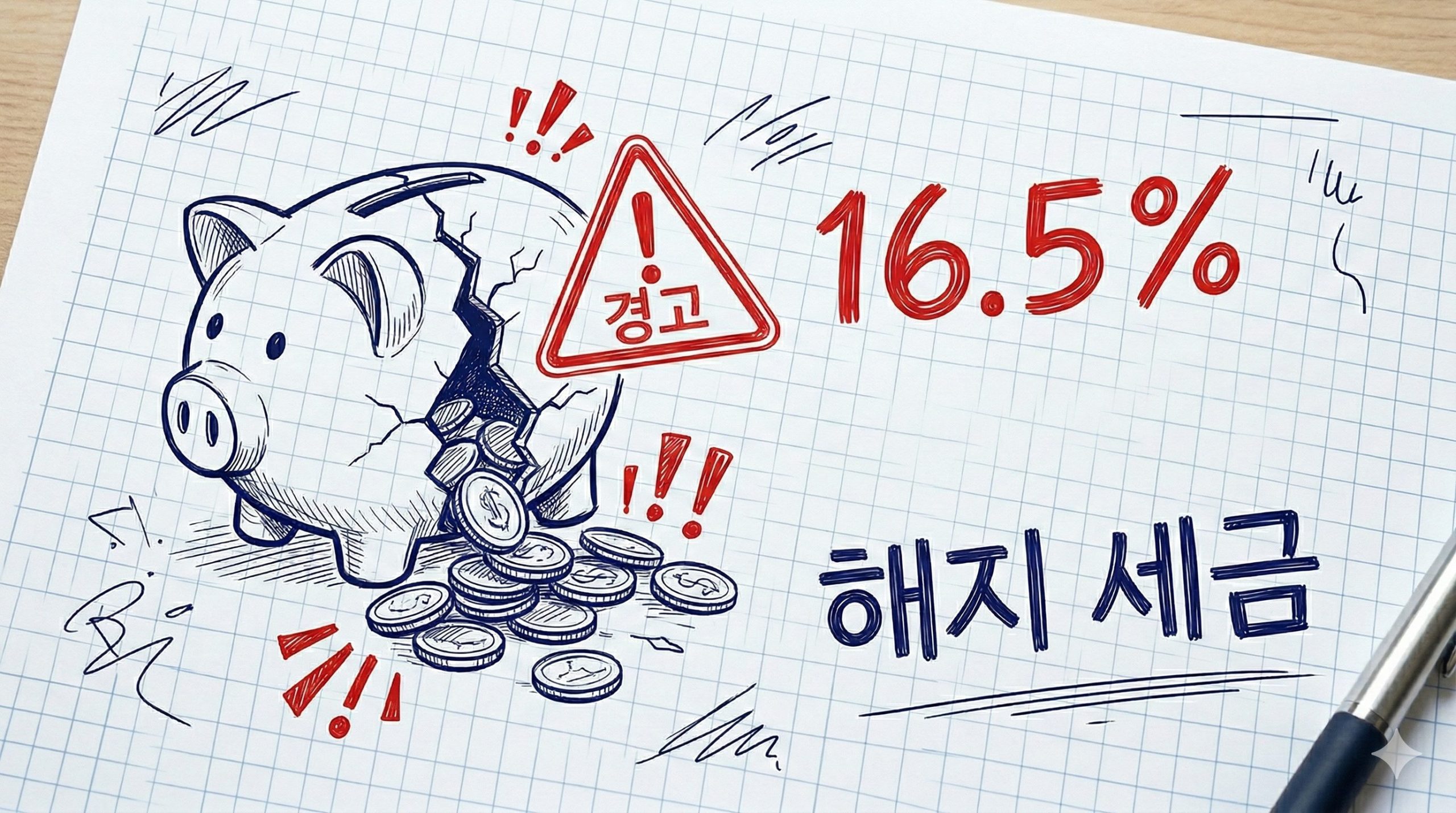

⚡ 3줄 요약 급전이 필요해 연금저축을 일부 인출하거나 해지하면, 세액공제를 받은 납입원금 및 운용수익에 대해 16.5%의 세금 철퇴를 맞습니다. 세금 손실을 피하려면, 계좌를 유지한 채 스마트폰으로 자금을 융통할 수 있는 ‘연금저축계좌 담보대출’이 현실적인 대안입니다. 증권사마다 온라인 신청 제한(신한), ETF 대출 불가(미래에셋) 등 숨겨진 조건이 다르므로 내 상황에 맞는 세팅이 필수입니다. 💡 결론 (핵심 요약) 연금저축…

-

급전이 필요해서, 혹은 펀드 수익률이 마음에 들지 않아서 연금저축 해지를 고민 중이신가요? 지금 당장 증권사 앱의 ‘해지’ 버튼에서 손을 떼셔야 합니다. 무턱대고 계좌를 깼다가는 그동안 연말정산으로 돌려받았던 세금보다 더 많은 금액을 국세청에 반납해야 하는 치명적인 확정 손실이 발생합니다. 오늘은 내 피 같은 자산 16.5%가 세금으로 차감되는 것을 막고, 합법적으로 페널티 없이 현금을 융통하는 2가지 비밀…

-

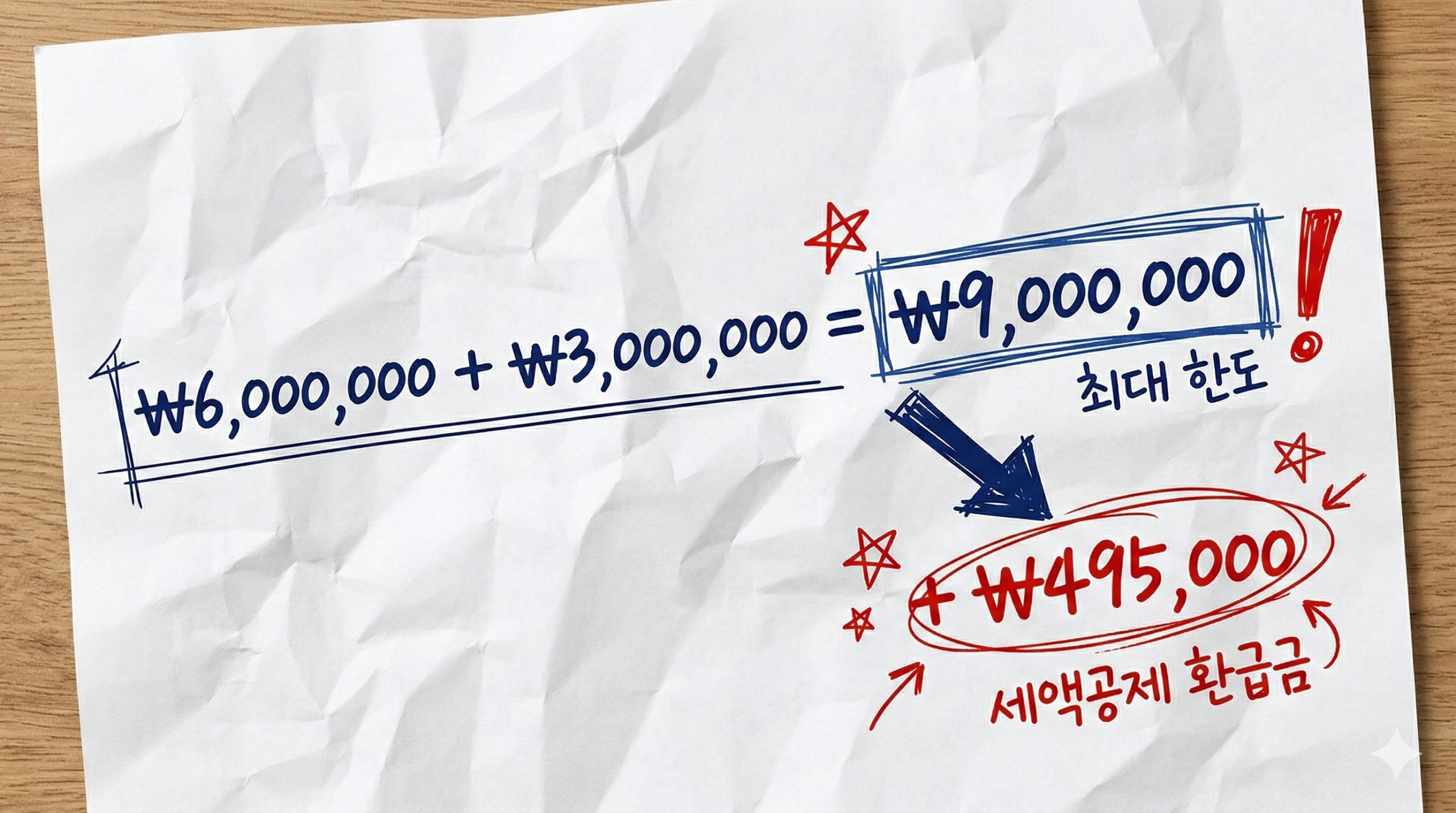

⚡ 3줄 요약 (바쁜 폰 유저 필독) 한도의 함정: 연금저축펀드의 단독 세액공제 최대 한도는 연 600만 원입니다. 이곳에 900만 원을 전부 납입하더라도 초과된 300만 원에 대해서는 세액공제 혜택을 받지 못하게 됩니다. IRP 연계 전략: 세액공제를 극대화하려면 연금저축 600만 원을 채운 후, IRP 계좌를 활용해 남은 300만 원 한도를 분산 납입하는 것이 유리할 수 있습니다. 1분…