“연금저축, 55세까지 돈이 묶이는 답답한 상품 아닌가요?”

반은 맞고 반은 틀렸습니다. 만약 이 편견 때문에 연금 계좌를 개설하지 않으셨다면, 여러분은 매년 99만 원의 확정 수익을 스스로 포기하고 계신 셈입니다.

많은 분이 연금저축을 단순한 ‘적금’으로 오해합니다. 하지만 자산가들은 이미 이것을 ‘국가가 공인한 세금 방어막(Tax Shield)’으로 활용합니다. 똑같은 미국 지수(S&P500)에 투자해도, 어떤 ‘그릇(계좌)’에 담느냐에 따라 20년 뒤 자산의 크기는 억 단위로 달라집니다.

오늘은 복잡한 금융 용어 없이, 왜 스마트한 투자자들이 이 계좌를 ‘필수 생존 도구’로 세팅하는지 구조적인 이유를 명확히 짚어드립니다.

1. 연금저축펀드는 상품이 아닌, ‘세제 혜택이 입혀진 주식 계좌’입니다. (ETF 매매 가능)

2. 납입만 해도 매년 최대 99만 원(16.5%)을 세금에서 공제받습니다.

3. 수익에 대한 세금(15.4%)을 내지 않고 재투자하여 복리 효과를 극대화합니다.

👉 함께 읽으면 좋은 글: ISA vs 연금저축 vs IRP: 세금 150만 원 아끼는 ‘3단계 자금 설계 공식’ (2026)

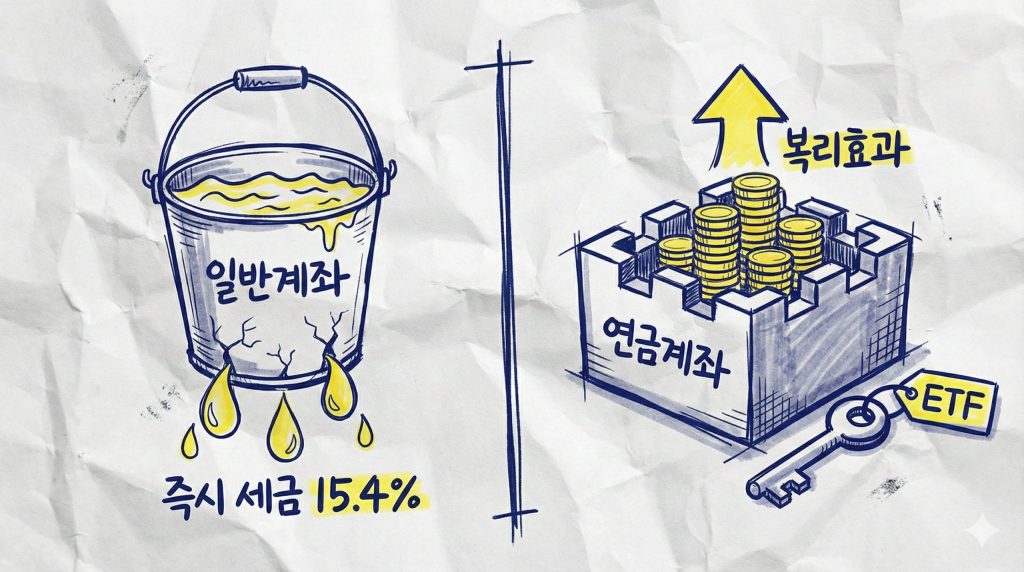

금융 상품이 아니라 ‘계좌(Account)’입니다

가장 먼저 바로잡아야 할 오개념입니다. 연금저축펀드는 가입하는 ‘상품’이 아니라, 키움증권이나 토스증권 같은 곳에서 개설하는 ‘계좌’입니다.

여러분이 평소 주식을 거래하는 위탁계좌(일반 계좌)와 기능은 99% 동일합니다. 개별 종목(삼성전자 등)은 매수할 수 없지만, ETF(상장지수펀드)는 자유롭게 사고팔 수 있습니다.

차이점은 딱 하나, 국세청이 이 계좌에 강력한 ‘세금 유예 옵션’을 적용했다는 점입니다.

“이 계좌에서 노후를 준비하면, 매년 세금을 환급해주고 투자 수익에 대한 과세는 먼 미래로 미뤄주겠다.”

즉, [일반 주식 계좌 + 세금 면제 혜택] = 연금저축펀드라고 이해하시면 정확합니다.

이 계좌의 핵심은 ‘확정 수익’입니다. 연간 600만 원을 납입하면, 연말정산 시 99만 원(16.5%)을 돌려받습니다. (총급여 5,500만 원 이하 기준). 원금 손실 위험 없이 16.5% 수익률을 확보하고 시작하는 투자는 이 계좌가 유일합니다.

일반 계좌 vs 연금저축펀드, 데이터 비교

“그냥 일반 계좌에서 편하게 투자하면 안 되나요?” 물론 가능합니다. 하지만 세금 구조상 복리 효과가 훼손됩니다. 아래 표를 통해 두 계좌의 효율성 차이를 확인해 보시기 바랍니다.

| 구분 | 상세 내용 |

|---|---|

| 세금 (일반) | 배당/수익 발생 시 15.4% 즉시 차감 (복리 효율 저하 ❌) |

| 세금 (연금) | 수익 나도 세금 0원, 55세 이후 3.3~5.5% 저율 과세 (과세 이연 효과 ⭕) |

| 세액공제 | 일반 계좌는 혜택 없음 |

| 세액공제 | 납입액의 16.5% 환급 (연 최대 99만 원) |

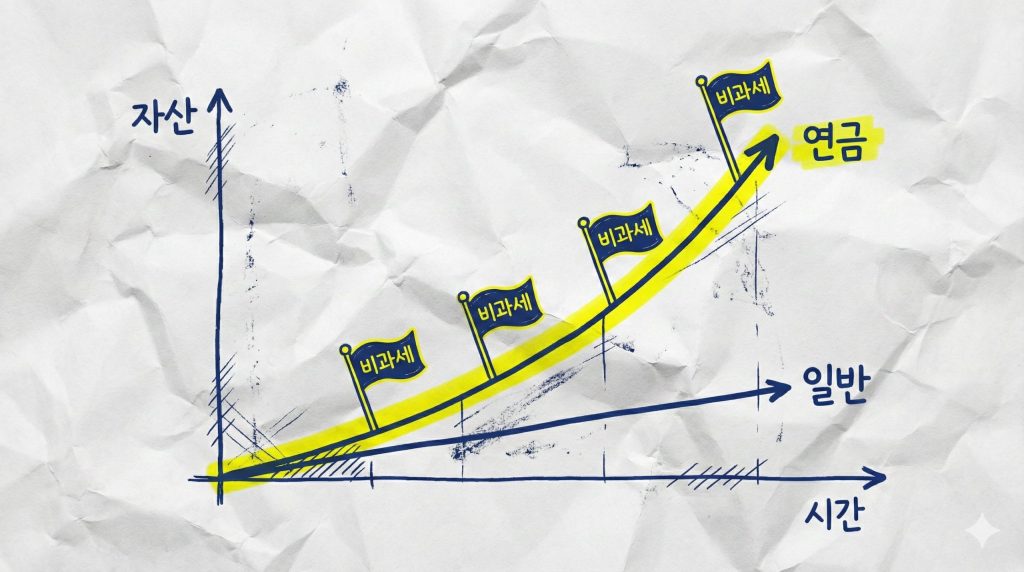

연금계좌의 핵심은 수익률이 아니라 ‘세금 구조’입니다.

① 연말정산 시 납입액의 최대 16.5%를 세액공제로 환급받고

② 운용 중 발생하는 배당·수익에 대해 즉시 과세되지 않고 재투자됩니다. (과세이연 구조)

이 ‘이중 구조’는 단기 수익률 차이가 아니라,

장기적으로 복리 누적 효과에서 자산 격차를 만들어냅니다.

핵심: 과세이연(Tax Deferral)의 힘

가장 중요한 포인트는 ‘세금을 미래로 미룬다’는 것입니다.

일반 계좌는 배당금을 받을 때마다 15.4%를 원천징수 당합니다. 하지만 연금저축펀드는 세금을 떼지 않고 전액 재투자합니다. 이 차이가 10년, 20년 누적되면 ‘복리’의 마법으로 자산 격차는 30% 이상 벌어집니다.

만약 “나는 연금에 돈 묶이는 건 싫고, 세금 혜택은 보고 싶다” 하시는 분들은 중개형 ISA를 먼저 고려하셔야 합니다.

💡 자금 유동성이 중요하다면?

KODEX 미국 S&P500, ISA로 세금 2,000만 원 아끼는 구조적 해법 (읽어보기)

그래서 어떻게 투자하나요?

이론적인 설명에 그치지 않습니다. 방법은 매우 단순합니다. 시장 예측을 배제하고, 매월 기계적으로 미국 지수 추종 ETF를 적립하면 됩니다.

특별한 금융 공학이 필요하지 않습니다. 증권사 앱에서 계좌를 개설하고, 쇼핑하듯 ETF를 담는 과정만으로 매년 약 100만 원의 세금 환급과 노후 준비가 동시에 해결됩니다.

📈 눈으로 보는 자산 격차 (30년)

(일반: 매년 수익 실현 후 과세 vs 연금: 0원 재투자)

10년 차 (격차 800만)

20년 차 (격차 7,000만)

30년 차 (격차 3.2억 🔥)

* 본 시뮬레이션은 일반 계좌에서 매년 수익을 실현(리밸런싱 등)하여 15.4% 세금을 납부한다고 가정한 ‘최대 격차 모델’입니다. (단순 보유 시 격차는 줄어들 수 있으나, 과세이연의 구조적 이점은 동일합니다.)

일반계좌 연금계좌

자주 묻는 질문 (FAQ)

❓ 돈이 급하면 중간에 깰 수 있나요? (중요)

가능합니다. 단, 그동안 세액공제 받은 금액에 대해서는 16.5%의 기타소득세를 반환해야 합니다. 하지만 ‘세액공제 한도를 초과해서 납입한 원금’은 세금 페널티 없이 언제든 자유롭게 인출 가능합니다. (유동성 확보 꿀팁)

❓ 1년에 얼마까지 넣는 게 좋은가요?

총 납입 한도는 연 1,800만 원이지만, 세액공제 혜택은 연 600만 원(IRP 합산 시 900만 원)까지 적용됩니다. 자금 여력이 있다면 딱 600만 원까지 채우는 것이 가성비가 가장 좋습니다.

❓ 목돈이 생겼는데 연금저축에 다 넣어도 되나요?

조심하셔야 합니다. 연금저축은 1년에 1,800만 원까지만 납입 가능합니다. 만약 ISA 만기 자금이 있다면, 이를 연금저축으로 이전하여 추가 세액공제(300만 원) 혜택을 받는 것이 훨씬 유리합니다.

결론: 세금을 막는 시스템을 구축하세요

재테크의 본질은 높은 수익률을 쫓는 것이 아니라, ‘새는 돈(세금)’을 막는 시스템을 구축하는 것입니다. 연금저축펀드는 그 시스템의 가장 기초적인 단계입니다.

- 사용 중인 증권사 앱(키움, 토스, 나무 등)을 켠다.

- 메뉴에서 ‘연금저축 계좌 개설’을 검색하여 비대면으로 만든다. (3분 소요)

- 월 10만 원이라도 좋으니 S&P500 ETF 자동매수를 설정한다.

🔗 연금저축과 함께 세팅하면 효과가 2배인 글

📚 신뢰도 200% 공신력 출처 및 참고 자료

본 포스팅은 다음 자료를 기반으로 팩트 체크를 마쳤습니다.

- 📌 소득세법 제59조의3 (연금계좌세액공제) 및 제20조의3 (연금소득)

- 📌 금융감독원 금융소비자 정보 포털 파인 (연금저축 통합공시)

- 📌 국세청 2025년 귀속 연말정산 종합 안내

본 콘텐츠는 일반적인 정보 제공을 목적으로 하며, 투자의 책임은 전적으로 투자자 본인에게 있음을 알려드립니다. 연금저축 펀드는 예금자보호법에 따라 보호되지 않으며, 원금 손실의 위험이 있습니다. 과세 기준 및 방법은 향후 세법 개정에 따라 변동될 수 있습니다.

댓글 남기기