ISA 만기 해지, 아무 생각 없이 했다가 벌어지는 일

은퇴 자금 마련하겠다고 아등바등 ISA 계좌 굴려서 1억 모으셨나요? 축하드립니다.

그런데 만기 해지하는 순간, 자녀 밑으로 잘 숨어있던 ‘피부양자 자격’이 박탈되어 매달 15만 원씩 건강보험료를 내야 한다면 어떨까요?

수익률 1~2% 올리는 것보다 무서운 게 바로 ‘세금’과 ‘준조세(건보료)’입니다. 최근 커뮤니티에서 “ISA 배당금 많이 받으면 지역가입자로 전환되어 건보료 폭탄 맞는다”는 괴담이 돌고 있습니다.

결론부터 말씀드리면, ISA 계좌 안에서는 안전하지만 ‘나오는 순간’ 지뢰밭이 펼쳐집니다. 오늘 그 지뢰를 완벽하게 피해 가는 구조를 설계해 드립니다. 어려운 용어 싹 빼고, 아주 쉽게 설명해 드릴게요.

1. ISA 계좌 내 소득은 법적으로 ‘분리과세’라 건강보험료 산정에서 100% 제외됩니다 (안심하세요).

2. 진짜 위험은 ‘만기 해지 후’ 일반 계좌로 돈을 옮겨서 굴릴 때 발생합니다 (피부양자 박탈 위험).

3. 만기 자금은 반드시 ‘연금 계좌(IRP/연저펀)’로 이체해야 세금과 건보료를 모두 방어할 수 있습니다.

👉 [함께 읽으면 좋은 글: KODEX 미국 S&P500, ISA로 세금 2,000만 원 아끼는 구조적 해법]

1. 공포의 실체: 금융소득 2,000만 원의 함정

건강보험료 폭탄의 기준점, 딱 하나만 기억하세요. 바로 ‘연간 금융소득 2,000만 원’입니다.

이자와 배당 소득을 합쳐서 연 2,000만 원이 넘는 순간, 당신은 더 이상 누군가의 피부양자가 될 수 없습니다. 즉시 지역가입자로 전환되어 소득과 재산(집, 자동차)에 비례한 건보료 고지서가 날아옵니다.

쉽게 말해, 내 통장에 이자나 배당금이 1년에 2,000만 원 넘게 찍히면, 그때부터 매달 건보료를 따로 내야 한다는 뜻입니다.

보통 재산이 좀 있는 은퇴자의 경우, 이 기준을 넘기는 순간 월 20~30만 원의 건보료가 부과될 수 있습니다. 연 수익률로 따지면 300만 원 이상이 허공으로 날아가는 셈이죠.

| 구분 (상실 요건) | 상세 기준 (초과 시 즉시 탈락) |

|---|---|

| 🚨 금융소득 (이자+배당) |

연간 2,000만 원 초과 (단, ISA 계좌 수익은 분리과세로 합산 제외) |

| 소득 합계 (전체 소득) |

연간 2,000만 원 초과 (근로+연금+사업+금융+기타 소득 합산) |

| 재산 요건 1 (과세표준) |

재산세 과표 9억 원 초과 |

| 재산 요건 2 (재산+소득) |

재산 과표 5.4억~9억 원 이면서 + 연 소득 1,000만 원 초과 |

| 사업 소득 |

① 사업자 등록 시: 소득 발생 시 즉시 탈락 ② 프리랜서(미등록): 연 500만 원 초과 |

▲ 2026년 기준 건강보험공단 피부양자 자격 상실 상세 요건

2. 팩트체크: ISA 계좌는 ‘무적’ 방패다

“그럼 ISA에서 배당금 많이 받으면 위험한 거 아닌가요?”

아닙니다. ISA 계좌는 안전합니다.

ISA(개인종합자산관리계좌)의 가장 강력한 혜택은 비과세 한도(200만 원)가 아니라, 바로 ‘분리과세 구조’입니다.

건강보험료는 ‘종합과세’ 되는 소득에만 부과됩니다. 하지만 ISA 계좌에서 발생한 이득은 법적으로 ‘분리과세 소득’으로 분류되어 건강보험료 산정 소득 합계에서 제외됩니다. 금액이 5,000만 원이든 1억 원이든 상관없습니다. ISA 계좌 ‘안’에 있는 한, 건보료 걱정은 안 하셔도 됩니다.

| 구분 | 건강보험료 영향 |

|---|---|

| 일반 주식/CMA 계좌 | 금융소득 2,000만 원 초과 시 피부양자 박탈 및 건보료 부과 |

| 중개형 ISA 계좌 | 수익 금액 상관없이 산정 제외 (분리과세 적용) |

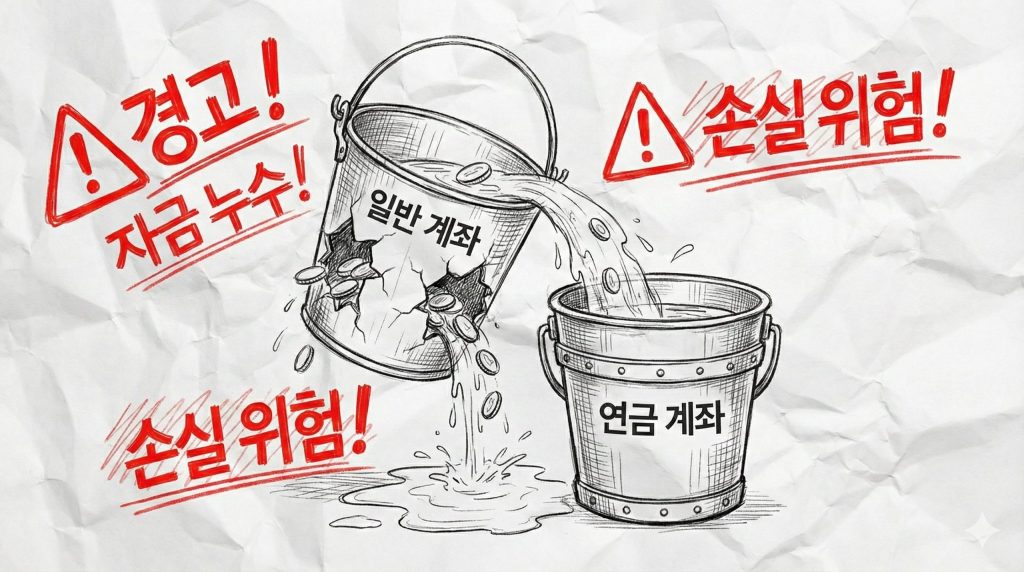

3. 진짜 위험은 ‘만기 해지 직후’에 시작된다

많은 분들이 간과하는 시나리오가 있습니다. ISA 만기(3년 의무 가입 기간)를 채우고 해지했을 때입니다.

만약 만기 자금 1억 원을 받아서 일반 예금이나 일반 주식 계좌로 옮긴다면 어떻게 될까요?

그 순간부터 발생하는 이자와 배당금은 방패(분리과세)가 사라져 다시 ‘건강보험료 산정 소득’에 포함됩니다.

어제까지 멀쩡하던 피부양자 자격이, 계좌 이체 한 번 잘못해서 박탈당하는 최악의 사태가 벌어집니다. 게다가 세제 혜택을 받을 수 있는 ‘골든타임(60일)’을 놓치게 될 수도 있습니다.

4. 해결책: ‘연금 이전’ 시스템 구축하기

이 문제를 해결하는 유일하고 확실한 방법은 만기 자금을 ‘연금계좌(연금저축펀드 또는 IRP)’로 이전하는 것입니다.

- 1. 건보료 방어: 연금 계좌에서 돈을 굴리면, 나중에 연금으로 받을 때까지 세금을 미뤄줍니다(과세 이연). 당연히 건보료 산정 소득에도 잡히지 않습니다.

- 2. 추가 세액공제: 만기 자금 이체 금액의 10%(최대 300만 원)까지 추가로 세액공제를 받을 수 있습니다. 연말정산 때 돈을 더 돌려받는다는 뜻이죠.

👉 [함께 읽으면 좋은 글: 국민연금 2055년 고갈? 완전히 틀렸습니다. 546조 수익의 비밀과 ‘복사 매매’ 전략 (2026 최신 분석)]

❓ 자주 묻는 질문 (FAQ)

Q1. ISA 계좌에서 배당금을 연 2,000만 원 넘게 받아도 안전한가요?

네, 안전합니다. ISA 계좌 내 소득은 전액 분리과세(9.9%) 되므로 금융소득종합과세 합산 대상에서 제외되며, 건강보험료 산정에도 포함되지 않습니다.

Q2. 피부양자 자격이 박탈되면 가족들 건보료도 오르나요?

아니요. 피부양자 자격이 박탈된 본인만 지역가입자로 전환되어 별도의 건보료를 내게 됩니다. 기존 직장가입자인 가족의 건보료에는 변동이 없습니다.

결론: 시스템이 돈을 지킨다

세금과 건보료는 ‘모르면 뺏기는 돈’입니다. ISA 계좌는 단순한 절세 통장이 아니라, 은퇴 후 건보료 폭탄을 막아주는 방공호입니다. 지금 당장 본인의 만기일을 확인하고 ‘연금 이전 전략’을 세우시길 바랍니다.

📚 신뢰도 200% 공신력 출처 및 참고 자료

본 포스팅은 다음 자료를 기반으로 팩트 체크를 마쳤습니다.

- 📌 국민건강보험공단 – 소득월액보험료 및 피부양자 인정 기준 (2025)

- 📌 국세청 – 조세특례제한법 제91조의18 (개인종합자산관리계좌 과세특례)

본 글은 일반적인 세금 정보 제공을 목적으로 하며, 투자의 책임은 전적으로 투자자 본인에게 있습니다. 개개인의 구체적인 과세 상황은 변동될 수 있으므로, 정확한 내용은 세무 전문가와 상담하시기 바랍니다.

댓글 남기기